倒産防止共済(経営セーフティ共済)の仕訳と勘定科目について

倒産防止共済=経営セーフティ共済のため当サイトでは「倒産防止共済」に統一してお伝えします。

倒産防止共済の仕訳と勘定科目の種類

掛金の仕訳と勘定科目

資産計上しない仕訳 口座振替の例 掛金20万円 【青色個人・法人】

| 借方 | 貸方 |

| 保険料 200,000 | 預金 200,000 |

資産計上しない仕訳 前納の例 掛金20万円×12か月分【青色個人・法人】

| 借方 | 貸方 |

| 保険料 2,400,000 | 預金 2,400,000 |

掛金を資産計上しないメリットは仕訳時に経費(個人)および損金算入(法人)して法人税申告書別表四が不要な点です。

銀行など資金調達が不要な個人・法人事業者は資産計上しないほうが一般的です。

資産計上する仕訳 口座振替の例 掛金20万円【青色個人・法人】

| 借方 | 貸方 |

| 保険積立金 200,000 | 預金 200,000 |

資産計上する仕訳 前納の例 掛金20万円×12か月分【青色個人・法人】

| 借方 | 貸方 |

| 保険積立金 2,400,000 | 預金 2,400,000 |

掛金を資産計上するメリットはB/Sの純資産が増えるためです。

資産計上する場合の注意点

法人で掛金を資産計上した場合、法人税申告書別表四で損金算入の申告が必要です。倒産防止共済の掛金は税法上、損金算入に認められております。申告書別表四で損金算入を忘れると節税対策になりません。

個人事業主 白色申告者 口座振替の例 掛金20万円

| 損害保険料 (経費) | 200,000 |

個人事業 白色申告者 前納の例 掛金20万円×12か月分

| 損害保険料 (経費) | 2,400,000 |

解約返戻金の仕訳と勘定科目

倒産防止共済を解約した場合の返戻金の経理方法を記します。

解約返戻金受取時 仕訳例【青色個人・法人】

| 借方 | 貸方 |

| 預金 1,000,000 | 雑収入 1,000,000 |

解約返戻金は税法上、雑収入と定められています。

個人事業 白色申告者 解約返戻金受取時

| 売上(事業所得) | 1,000,000 |

借入金の仕訳と勘定科目

取引先倒産および売掛金回収不可に伴う共済金の借入について解説します。

借入時の仕訳 300万円の例【青色個人・法人】

| 借方 | 貸方 |

| 預金 3,000,000 | 借入金 3,000,000 |

返済時の仕訳 300万円の例【青色個人・法人】

| 借方 | 貸方 |

| 借入金 3,000,000 | 預金 3,000,000 |

共済金の借入時に掛金10分の1が消滅する

取引先倒産に伴う共済金の借入条件に書いた通り、借入時に掛金の1部が消滅するため、掛金を資産計上している事業者は保険積立金を調整する必要があります。

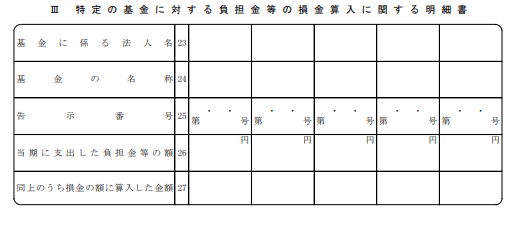

経費および損金算入に必要な申告書類

個人事業者は確定申告時に下記フォーマット(形式自由)を添付して申告しましょう。

法人は確定申告時に別表10(7)を添付して申告しましょう。

倒産防止共済の仕訳と勘定科目まとめ

倒産防止共済の仕訳は「掛金」「共済(借入)金」「解約返戻金」ごとに発生します。

さらに個人・法人事業者ともに確定申告時に添付書類が必要です。

倒産防止共済の仕訳に関して税理士に相談したい方はお気軽にお問合せください。