相続税はいくらからかかる?500万円ならかからない?1億円だったら?

財産を相続するとかかるのが、相続税です。ただし、相続財産が一定金額を超えない限り、相続税はかかりません。

では、仮に500万円の相続が発生した場合には、相続税はかかるのでしょうか?かかるとしたら、いくらになるのでしょうか?

本記事では、遺産がいくらだと相続税がかかるのか、遺産金額別の具体例も交えて解説します。

相続税は遺産がいくらからかかるのか?

遺産がいくらまでなら相続税は発生しないのでしょうか?

相続税がかからない基準は遺産3,600万円

相続税は、遺産が3,600万円までであればかかりません。もう少し詳しく言うと、相続人が1人の場合は遺産3,600万円まで、相続人が2人なら遺産4,200万円まで、相続税はかかりません。※申告も不要です。

なぜなら、遺産が一定の金額以下であれば相続税が一切かからない「基礎控除」があるからです。相続税がかかるかどうかは、基礎控除の額が大きく影響します。

基礎控除とは

相続が発生したら必ず税金がかかるというわけではありません。被相続人(亡くなった人)が残した財産の合計が「一定の金額」を超える場合に相続税がかかります。

この「一定の金額」が「基礎控除」です。基礎控除とは、相続税の対象となる遺産額から差し引くことができる一定の金額のことをいいます。つまり、基礎控除によって遺産額がゼロになれば相続税は発生しません。

基礎控除の額は、次の算式で計算します。

基礎控除 = 3,000万円 +( 600万円 × 法定相続人の数 )

法定相続人とは、相続財産を受け取る法的な権利を有する人、言い換えれば、民法の定めにしたがって遺産を相続できる人です。被相続人の配偶者や子供、親、兄弟姉妹などが該当します。

基礎控除のポイントは法定相続人の数

相続税がいくらになるかを計算するためには、基礎控除の額を正確に求める必要があります。

法定相続人の数により相続税額が変わる

先ほどご紹介した通り、基礎控除は【3,000万円 +( 600万円 × 法定相続人の数 )】という計算式で求めます。法定相続人が何人いるかによって基礎控除の額が変わるというわけです。

法定相続人が増えると基礎控除も増えます。基礎控除が増えれば税金の対象となる遺産額を減らすことにつながります。つまり、法定相続人の数が増えると、結果的に相続税額は減るということになります。

具体例

<法定相続人が3人の場合>

基礎控除額:4,800万円 = 3,000万円+( 600万円 × 3人 = 1,800万円)

相続財産が4,800万円を超えていなければ相続税はかかりません。超えている場合は、超えている金額が相続税の課税対象となります。

<法定相続人が4人の場合>

基礎控除額:5,400万円 = 3,000万円+( 600万円 × 4人 = 2,400万円)

相続財産が5,400万円を超えていなければ相続税はかかりません。超えている場合は、超えている金額が相続税の課税対象となります。

法定相続人の数を数えるときの注意点

被相続人の配偶者(夫もしくは妻)は、最優先で法定相続人となります。ただし、事実婚や内縁関係のパートナーは法定相続人として認められません。法的な婚姻関係を結んでいる( = 婚姻届を出している)ことが絶対条件です。

相続放棄した人がいる場合は、相続放棄がなかったものとして相続人の数に含めます。

法定相続人のなかに養子がいる場合は、法定相続人に含める人数に制限があります。被相続人に実の子供がいるときは養子のうち1人まで、被相続人に実の子供がいないときは養子のうち2人までをそれぞれ法定相続人に含めます。

基礎控除を超えたら必ず相続税がかかるのか?

相続税がかかるかどうかは基礎控除が大きく影響します。しかし、基礎控除を越えても相続税がかからない場合があります。

相続税の計算プロセス

基礎控除を超えても相続税がかからないケースがあるのはなぜなのかを理解するために、相続税の計算プロセスについて簡単に言及します。

プロセス1:課税遺産総額を算出する

相続税の対象となる遺産をすべて合算し、基礎控除を差し引いて「課税遺産総額」を求めます。課税遺産総額がゼロまたはマイナスになった場合、相続税はかかりません。

プロセス2:相続税の総額を算出する

民法で定められた法定相続分の割合で課税遺産総額を分配します。分配した金額に税率をかけて各相続人の仮の相続税額を計算した後、合算します。

プロセス3:各相続人の納付税額を算出する

プロセス2で算出した相続税の総額を、実際に遺産を分けた割合で各相続人に割り当てます。その後、各相続人の個別の事情に応じて基礎控除以外の控除や特例を適用して各相続人の納める相続税額を算出します。

[参考] 相続で遺産がいくらなら税金はかからない?相続税の計算方法と早見表

税額控除や特例を適用すれば相続税がかからないケースもある

もし、相続する財産が基礎控除を超える場合であっても、上記プロセス3で「基礎控除以外の控除や特例」を適用すれば、相続税がかからなかったり税額が軽減されたりすることがあります。

相続税の負担が軽減される代表的なケース

<相続人が配偶者である場合>

「配偶者の税額軽減の特例」を適用すると、配偶者の相続した遺産のうち1億6,000万円または法定相続分の範囲内までは相続税がかかりません。

<相続人が未成年である場合>

未成年者でも相続税を納める必要があります。ただし、未成年者が本来納めるべき相続税額から一定額を控除できる「未成年者控除」という特例があります。未成年者控除額は【(18歳-相続開始のときの年齢)×10万円】です。

<土地を相続した場合>

被相続人が事業や居住用に利用していた土地について、一定の要件を満たす人が相続した場合、土地の評価額を引き下げることができる特例があります。これを「小規模宅地等の特例」といい、土地の利用目的や面積に応じて、最大80%減額できます。

遺産額別の相続税額の具体例

例えば、500万円の遺産にかかる相続税の総額はいくらになるのでしょうか?5,000万円や1億円の場合についても、具体的に紹介します。

遺産が500万円の場合

被相続人の遺産総額が500万円だった場合、相続税は発生しません。

相続税には少なくとも3,600万円の基礎控除があるため、遺産総額が3,600万円以下であれば相続税はかからないのです。

遺産が5,000万円の場合

被相続人の遺産総額が5,000万円だった場合は、法定相続人の数と組み合わせによって相続税の金額が変わります。

具体例

前提:実際の相続割合は均等に相続、子供は未成年者ではない

<法定相続人が「配偶者と子供1人」の場合>

①遺産総額

5,000万円

②基礎控除額

4,200万円( = 3,000万円 + ( 600万円 × 2人))

③課税遺産の総額

800万円( = ① – ②)

④配偶者に対する課税遺産

400万円( = ③ × 1/2)

⑤子供に対する課税遺産

400万円( = ③ × 1/2)

⑥配偶者の(仮の)相続税額

40万円( = ④ × 相続税率10%)

⑦子供の(仮の)相続税額

40万円( = ⑤ × 相続税率10%)

⑧相続税の総額

80万円( = ⑥ + ⑦)

⑨配偶者が実際に取得した割合に応じて按分

40万円( = ⑧ × 実際の相続割合1/2)

⑩子供が実際に取得した割合に応じて按分

40万円( = ⑧ × 実際の相続割合1/2)

⑪配偶者が実際に納める金額

なし( = ⑨ – 配偶者の税額軽減の特例)

⑫子供が実際に納める金額

40万円( = ⑩)

<法定相続人が「配偶者と子供2人」の場合>

①遺産総額

5,000万円

②基礎控除額

4,800万円( = 3,000万円 + ( 600万円 × 3人))

③課税遺産の総額

200万円( = ① – ②)

④配偶者に対する課税遺産

100万円( = ③ × 1/2)

⑤子供に対する課税遺産

50万円( = ③ × 1/4)× 2人で計100万円

⑥配偶者の(仮の)相続税額

10万円( = ④ × 相続税率10%)

⑦子供の(仮の)相続税額

5万円( = ⑤ × 相続税率10%)× 2人で計10万円

⑧相続税の総額

20万円( = ⑥ + ⑦)

⑨配偶者が実際に取得した割合に応じて按分

10万円( = ⑧ × 実際の相続割合1/2)

⑩子供が実際に取得した割合に応じて按分

5万円( = ⑧ × 実際の相続割合 × 1/4)× 2人で計10万円

⑪配偶者が実際に納める金額

なし( = ⑨ – 配偶者の税額軽減の特例)

⑫子供が実際に納める金額

5万円 × 2人で計10万円( = ⑩)

<法定相続人が「子供1人のみ」の場合>

①遺産総額

5,000万円

②基礎控除額

3,600万円( = 3,000万円 + ( 600万円 × 1人))

③課税遺産の総額

1,400万円( = ① – ②)

④子供の(仮の)相続税額

160万円( = ③ × 相続税率15% – 控除額50万円)

⑤相続税の総額

160万円( = ④)

⑥子供が実際に取得した割合に応じて按分

160万円( = ⑤ × 実際の相続割合 × 1/1)

⑦子供が実際に納める金額

160万円( = ⑥)

遺産が1億円の場合

被相続人の遺産総額が1億円の場合は、次のようになります。

具体例

前提:実際の相続割合は均等に相続、子供は未成年者ではない

<法定相続人が「配偶者と子供1人」の場合>

①遺産総額

1億円

②基礎控除額

4,200万円( = 3,000万円 + ( 600万円 × 2人))

③課税遺産の総額

5,800万円( = ① – ②)

④配偶者に対する課税遺産

2,900万円( = ③ × 1/2)

⑤子供に対する課税遺産

2,900万円( = ③ × 1/2)

⑥配偶者の(仮の)相続税額

385万円( = ④ × 相続税率15% – 控除額50万円)

⑦子供の(仮の)相続税額

385万円( = ⑤ × 相続税率15% – 控除額50万円)

⑧相続税の総額

770万円( = ⑥ + ⑦)

⑨配偶者が実際に取得した割合に応じて按分

385万円( = ⑧ × 実際の相続割合1/2)

⑩子供が実際に取得した割合に応じて按分

385万円( = ⑧ × 実際の相続割合1/2)

⑪配偶者が実際に納める金額

なし( = ⑨ – 配偶者の税額軽減の特例)

⑫子供が実際に納める金額

385万円( = ⑩)

<法定相続人が「配偶者と子供2人」の場合>

①遺産総額

1億円

②基礎控除額

4,800万円( = 3,000万円 + ( 600万円 × 3人))

③課税遺産の総額

5,200万円( = ① – ②)

④配偶者に対する課税遺産

2,600万円( = ③ × 1/2)

⑤子供に対する課税遺産

1,300万円( = ③ × 1/4)× 2人で計2,600万円

⑥配偶者の(仮の)相続税額

340万円( = ④ × 相続税率15% – 50万円)

⑦子供の(仮の)相続税額

145万円( = ⑤ × 相続税率 15% – 50万円)× 2人で計290万円

⑧相続税の総額

630万円( = ⑥ + ⑦)

⑨配偶者が実際に取得した割合に応じて按分

315万円( = ⑧ × 実際の相続割合1/2)

⑩子供が実際に取得した割合に応じて按分

157万5,000円( = ⑧ × 実際の相続割合 × 1/4)× 2人で計315万円

⑪配偶者が実際に納める金額

なし( = ⑨ – 配偶者の税額軽減の特例)

⑫子供が実際に納める金額

157万5,000円 × 2人で計315万円( = ⑩)

<法定相続人が「子供1人のみ」の場合>

①遺産総額

1億円

②基礎控除額

3,600万円( = 3,000万円 + ( 600万円 × 1人))

③課税遺産の総額

6,400万円( = ① – ②)

④子供の(仮の)相続税額

1,220万円( = ③ × 相続税率30% – 控除額700万円)

⑤相続税の総額

1,220万円( = ④)

⑥子供が実際に取得した割合に応じて按分

1,220万円( = ⑤ × 実際の相続割合 × 1/1)

⑦子供が実際に納める金額

1,220万円( = ⑥)

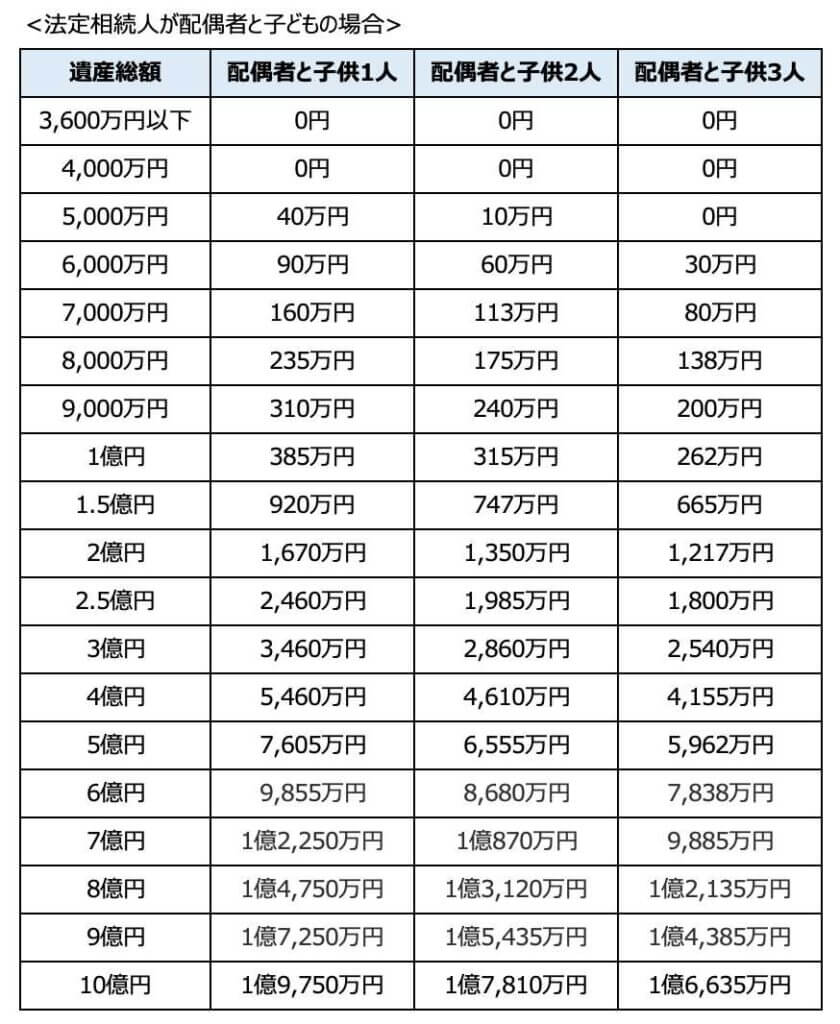

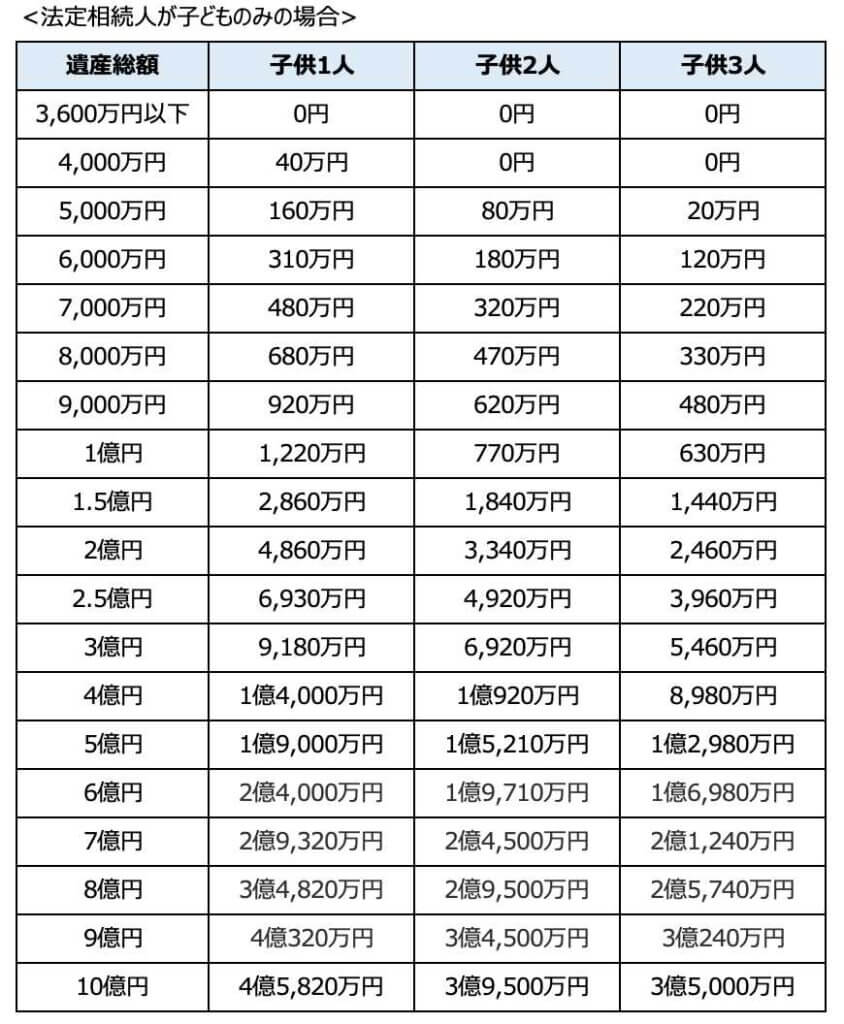

おおよその相続税額は早見表で確認できる

相続税の総額がおおよそいくらになるかは、以下の相続税額の早見表で確認することができます。

なお、配偶者のみが法定相続人となる場合は、遺産のすべてが配偶者の税額軽減の対象となり相続税が発生しないため、早見表はありません。

※早見表の前提条件

法定相続分で遺産分割したこととしています。

配偶者控除の特例を法定相続分まで適用しています。

子供はいずれも成人とし、孫との養子縁組はないものとします。

※留意点

2023年3月現在の税制・関連法令などに基づき記載しております。

早見表はあくまで目安であり、法定相続人の組み合わせや特例の適用などにより相続税額は大きく変わります。個別の取扱いなどについては、税理士や税務署などにご確認ください。

相続税の申告に関する留意点

遺産が基礎控除以下の場合は、相続税の申告は不要です。ここでは、相続税の申告が必要となる場合の注意点について確認していきましょう。

相続税の申告と納付は10か月以内

相続税の申告と納税の期限は「相続開始があったことを知った日(一般的には被相続人が亡くなった日)の翌日から10か月以内です。なお、この期限が土日祝日にあたるときは、これらの日の翌日が期限となります。さらに、申告書の提出だけでなく、同日までに相続税を納付する必要があるので注意しましょう。金銭で一括して納めるのが原則です。

もし遺産が不動産等だけで納税するための現金が不足している場合は、相続した財産や相続人がもともと持っていた財産を換金して税金を納めなければなりません。それでも金銭一括納付がどうしても難しいときは、延納や物納といった手段を検討しましょう。

なお、相続税の申告書の提出先は、被相続人の死亡時の住所が日本国内の場合は、被相続人の住所地を所轄する税務署です。相続人(=財産を取得した人)の住所地の税務署ではないので間違えないようにしてください。

相続税額はゼロでも申告が必要な場合もある

遺産が基礎控除以下の場合は相続税が発生しないため、相続税の申告は不要です。しかし、相続税が発生しなければ、どんな場合でも申告が不要というわけではありません。相続税はゼロでも申告が必要な場合があるので注意しましょう。

たとえば、配偶者の税額軽減や小規模宅地の特例を適用して計算した結果、相続税額がゼロ円となる場合があります。税額がたとえゼロになったとしても、これらの特例を受けるときは申告が必要です。申告しなければ、特例を適用して税額がゼロになったのか、単に申告していないだけなのか、税務署が判断できないからです。

相続税がゼロであっても、申告期限である10か月以内に申告をしておかないと、特例のメリットを受けることができず、高額な相続税を支払う羽目になります。

申告期限を過ぎた場合は?

相続税の申告と納付の期限は10か月以内です。期限までに申告しなかった場合や、計算を間違えて実際の額より少ない額で申告をした場合には、本来の税金のほかに無申告加算税や延滞税がかかる場合があります。

期限に遅れると、罰金が課せられるほか、特例が使えずに税額が増えてしまう点にも注意しましょう。特例の適用を受けたい場合には、たとえ税額がゼロ円であっても相続税の申告を忘れずに行ってください。

また、申告期限までに申告書を提出していても、税金を期限までに納めなかったときは利息にあたる延滞税がかかる場合があります。申告と納付はセットであるという意識を持ちましょう。

[参考] 相続税の申告|期限・不要なケース・流れ・必要書類・納付を解説

相続税はいくらからかかる?のまとめ

相続税を払わなければならない人の割合は、2020年では遺産相続件数全体のうち8.8%となっています。つまり、約91%の人は相続税がかかっていないことになります。

とはいえ、安易に「自分も大丈夫だろう。申告は必要ないはず」と考えるのは危険です。財産の見落としや法定相続人について認識間違いなどがあって、遺産の総額が基礎控除を超えていることもあり得ます。本来であれば申告しなければならないのに、基礎控除の計算を間違えて申告をしなければ、罰金が課せられてしまいます。

相続税の計算や申告には税理士の専門知識が求められます。相続税に関して不安や不明な点がある場合には、相続税の経験豊富な税理士にぜひ一度相談してみましょう。