不動産投資は節税になるの?節税シミュレーションでからくりを解説

不動産投資をすると節税できるのか?と聞かれれば「半分本当で、半分嘘」という答えになります。

これから不動産投資をされる方で「不動産所得で赤字にしたい」と思う方は少ないでしょう。ところが、不動産所得が赤字なら税金を抑えられるとなればどうでしょうか?

今回は、不動産投資が節税になるのは本当なのか?なぜ節税できるのか?について詳しくお伝えします。シミュレーションを用いて、実際どれくらい税額を抑えられるのか?についても解説しますので、不動産投資と節税に興味がある方はぜひ参考にしてください。

不動産投資が節税になるって本当?そのカラクリとは?

会社員として給与所得を得ている方、あるいは事業を行っていて事業所得のある方などは、不動産投資で節税できる可能性があります。不動産投資で節税ができるのは「不動産所得で赤字が発生したとき」です。不動産所得が黒字では節税効果は得られません。そのため、「不動産投資=節税できる」と安易に考えてしまうと、不動産投資で大失敗する恐れがあります。

まずは、不動産投資が節税になる仕組みやカラクリについてお伝えします。

不動産投資は給与との損益通算が可能

不動産投資で節税に期待ができると言われる理由は、不動産投資によって得られる所得(不動産所得)が他の所得と損益通算できるためです。

所得とは?

所得とは個人が1年間で得た利益のことを言います。所得は何によって得た利益かによって、10種類に分類されます。たとえば、会社から給与を得た場合は給与所得、退職金を受け取った場合は退職所得、不動産投資(一般的な賃貸)によって得た場合は不動産所得です。

損益通算とは、不動産所得で発生した損失と他の所得を合算(損益を通算)して計算、申告できる制度です。つまり、不動産投資で発生した損失と給与所得等とを相殺できるため、税額を抑えられる可能性があります。

ただし、損益通算は不動産所得に赤字があった場合に限って利用できる制度です。そのため、そもそも不動産所得で赤字が出なければ、当然節税効果を期待することはできません。むしろ、不動産所得によって利益が増えるため、税負担が増えることになります。

不動産所得が赤字でなければ節税効果はない

不動産投資によって節税を目指すのであれば、不動産所得で赤字を発生させなければいけません。不動産所得を算出する方法は「家賃収入(その他収入含む) – 経費=不動産所得」であるため、いかに経費を大きくして赤字を作り出すかがポイントになります。

とはいえ、そもそも不動産投資を行う目的は、家賃収入による不労所得獲得です。不動産投資で会計上の赤字を作り出せれば、少なからず節税効果が期待できるとはいえ、はじめから赤字を目指すこと自体ナンセンスと言えるでしょう。

会計上の赤字とは?

会計上の赤字とは、実際に利益を発生させていながらも、会計上でのみ赤字を出すことを言います。たとえば、1年間で100万円の家賃収入を得て、会計上の経費で120万円出せれば20万円(100万円 – 120万円)の赤字となります。これが会計上の赤字です。

「家賃収入を得てもそれを上回る経費が発生すれば、本当の赤字になってしまうのではないか?」と心配されている方もいることでしょう。確かに、毎月100万円の家賃収入に対して120万円の不動産投資ローン返済等をしていれば、キャッシュが手元に残らない、むしろ減ってしまうため、意味がありません。

しかし、不動産投資には実際にお金を支払っていなくても、あらかじめ決められた金額を経費とみなすことができる制度があります。それが減価償却制度です。

減価償却制度とは?

建物などのように時の経過に伴ってその価値が減少していく資産を減価償却資産と言います。減価償却資産は、取得時に一括で経費にするのではなく、耐用年数(使用可能な期間)に応じて分割して経費に計上します。

たとえば、1,500万円で取得した不動産の耐用年数が10年だったとしましょう。不動産取得時に1,500万円を全額経費にするのではなく、10年間で分割して1年あたり150万円ずつ経費にするというのが減価償却制度です。

減価償却制度を利用することで、実際に支払った金額を超えて経費として計算できる可能性があります。たとえば、1年間での家賃収入が100万円、実際に支払った経費が50万円だったとしましょう。そうすると、単純計算で50万円の利益が発生したことになります。通常は、この50万円の不動産所得と他の所得を合算し、税率をかけて所得税や住民税を算出します。

ところが、家賃収入100万円に対して150万円の減価償却であれば、会計上で50万円の赤字となるため、税金がかからず節税効果が期待できるというわけです。

不動産所得は青色申告特別控除の利用も可能

不動産の貸付規模が事業規模として認められれば、青色申告特別控除として1年間の所得から55万円(電子申告等の条件をクリアすれば65万円)を差し引くことができます。

参考:国税庁|青色申告特別控除

不動産投資による節税シミュレーション

不動産所得で赤字を出せれば他の所得と損益通算が可能であり、節税効果が期待できます。なぜ節税ができるのかについて、もう少し詳しくみていきましょう。

不動産所得と給与所得の損益通算で節税するとき

不動産所得の計算方法は「家賃収入 − 経費」です。そのため、まずは経費を計算しなければいけません。不動産投資の経費として認められるものは下記の通り(一部)です。

| 経費の種類 | 内容 | 金額(例)/1年間 |

| 減価償却費 | ローン返済金額に関わらず毎月算入できる経費 | 200万円 |

| ローン金利 | 住宅ローンの金利のみ(ローンは減価償却費で経費にするため含まれません) | 30万円 |

| 保険料 | 火災保険料や地震保険料等の各種保険料 | 10万円 |

| 各種税金 | 固定資産税等の各種税金(所得税や住民税は不可) | 10万円 |

| 修繕費 | 不動産の修繕にかかった費用 | 5万円(毎年かかるものではないため低めに設定) |

※上記表は例(計算式)を算出するためのものです。実際に発生する費用と異なります。

上記例で見ると1年間で経費にできる金額は255万円になります。つまり、家賃収入が255万円を下回れば、赤字を出すことができます。たとえば、家賃収入が年間200万円であれば、55万円の赤字となり、その赤字をその他の所得から差し引くことが可能です。

なお会計上の経費は255万円ですが、実際に支払った金額が家賃収入以下であればキャッシュを残しておくこともできます(事実上の黒字・会計上の赤字)。

なぜ、このようなことが発生するのか?と言えば、先ほどお伝えした「減価償却制度」によるものです。たとえば、実際のローン返済額は100万円だったとします。支出額は100万円ですが、お金の支出を伴わない減価償却費として200万円を経費に算入できるため、会計上の赤字を作り出すことができるのです。

実際に支払った経費例:100万円(実際に支払ったローン返済額)+55万円(その他の経費)=155万円

会計上の経費:200万円(減価償却費)+55万円(その他の経費)=255万円

つまり、実際には155万円のキャッシュしか使っていないのに、255万円を経費にすることができるのです。そのため、家賃収入が200万円なら55万円の会計上の赤字を出すことができます。

では、55万円の赤字を不動産所得以外の所得と損益通算したとき、実際にいくら税額を抑えられるか具体的に見ていきましょう。

国税庁が公表しているデータによれば、日本人の平均年収は460万円です。あなたが単身世帯だとすれば、所得税の課税所得はおおよそ210万円程度になります。

参考:国税庁|1年を通じて勤務した給与所得者

【所得税の速算表】

| 課税される所得金額 | 税率 | 控除額 |

|---|---|---|

| 195万円以下 | 5% | 0円 |

| 195万円を超え 330万円以下 | 10% | 9万7,500円 |

| 330万円を超え 695万円以下 | 20% | 42万7,500円 |

| 695万円を超え 900万円以下 | 23% | 63万6,000円 |

| 900万円を超え 1,800万円以下 | 33% | 153万6,000円 |

| 1,800万円を超え 4,000万円以下 | 40% | 279万6,000円 |

| 4,000万円超 | 45% | 479万6,000円 |

参考:国税庁|所得税の税率

210万円に対する所得税額は下記の通りです。

| 210万円(課税所得)×10%(税率) – 9万7,500円(控除額)=11万2,500円 (所得税額) |

年収460万円で単身世帯の方は、おおよそ11万円の所得税が発生します。しかし、不動産投資で55万円の会計上の赤字を出せれば、所得金額が155万円(210万円 – 55万円)になります。税率は所得金額によって段階的に変わるため、税率5%となり節税に繋がります。

| 155万円(課税所得)×5%(税率)=7万7,500円(所得税額) |

給与所得者であれば、毎月の給料から所得税を源泉徴収されているため、不動産所得の確定申告をすることで税金が還付されます。1年かけて112,500円を源泉徴収された方は35,000円の還付を受けられるでしょう。

このように、不動産投資で会計上の赤字を作り出し、課税される所得金額を抑えることで納税額を抑えたり所得税率を下げたりできるため、節税効果が期待できるのです。

不動産投資で節税効果を最大にするためには?

節税目的で不動産投資を検討されている方は、節税効果を最大にしたいと考えているでしょう。「不動産投資で節税をする=会計上の赤字を最大にする」ということであるため、以下のことを意識して投資を始めると良いでしょう。

- 不動産所得以外の課税所得を増やす

- 築古物件を購入する

不動産投資で節税効果を最大にする2つの方法についてお伝えします。

課税所得が高い人ほど節税効果は大きい

所得税や住民税等の税金はすべて「課税所得」に一定の税率をかけて計算します。そのため、課税所得が高ければ高いほど節税効果が高まります。

課税所得とは?

課税所得とは、所得税額等を算出するための所得のことを言います。 たとえば、あなたが働いた対価として支給されるのは「収入」です。収入から給与所得控除(事業の場合は必要経費)を差し引いたものを「所得」と言い、所得から各種控除(基礎控除や扶養控除等)を差し引いて最終的に課税される所得を「課税所得」と言います。

実際に所得税を確定するためには、課税所得に対して前掲した所得税の速算表の税率を掛けます。たとえば、あなたの課税所得が100万円なら「100万円×5%=5万円(所得税額)」になります。

不動産投資で会計上の赤字を出せば、課税所得を減らすことができます。元の課税所得が高ければ高いほど、税率を下げられるため節税効果が大きくなるのです。

たとえば、課税所得が900万円ある方の所得税額は143万4,000円です。しかし、不動産投資で100万円の赤字を出した場合は、課税所得を800万円に抑えられるため、所得税額は120万4,000円になります。その差は23万円です。

一般的に、課税所得が900万円を超えたあたりから節税効果が大きくなります。そのため、節税効果を最大にするためには、不動産投資以外の仕事も頑張って課税所得を上げる努力をすれば良いでしょう。

新築物件よりも築古物件のほうが節税効果は大きい

節税効果だけで判断するならば、新築物件よりも築古物件が有利です。築古物件のほうが減価償却期間は短くなり、短期間で高額の減価償却費を経費に入れられるためです。

不動産の減価償却期間は税法上あらかじめ定められているため、その期間に従って減価償却費を計算します。

築古物件は耐用年数が短いため、短期間で高額な減価償却費が認められる仕組みです。

【主な構造の法定耐用年数(居住用)】

| 建物の構造 | 法定耐用年数 |

| 木造 | 22年 |

| 木造モルタル | 20年 |

| 鉄筋コンクリート(RC造) | 47年 |

| 鉄骨鉄筋コンクリート造(SRC) | 47年 |

たとえば、鉄筋コンクリート(RC)造の新築マンションを投資用として1億円で購入したとしましょう。RC造の法定耐用年数は47年ですから「1億円÷47年=2,127,659…円」約213万円を毎年経費として計算します。

一方、築20年経過した築古マンションを同じく1億円で購入したとしましょう。このマンションは耐用年数を20年過ぎているため、残りの27年間で減価償却を行います。よって、「1億円÷27年=3,703,703…円」となり、約370万円を毎年経費として計上できるのです。

そのため、同じ家賃収入で、同じローン返済額ならば後者のほうが圧倒的な節税効果(会計上の赤字)を期待できます。つまり、節税の部分だけで判断すれば、築古物件のほうが圧倒的にお得であると言えるでしょう。

ただし、節税のみを目的として築古物件を購入してしまうと、デッドクロスという最悪の事態が発生する可能性があります。

デッドクロスとは?

デッドクロスとは、住宅ローン返済額が減価償却資産を上回ることを言います。減価償却を終えると、会計上の赤字がなくなるため、不動産所得が増加し、支払う税金が増えます。また、ローンの返済も重なり、手元のキャッシュが減るタイミングが訪れます。

デッドクロスのタイミングで会計上の黒字が発生します。購入してから一定期間は減価償却費のおかげで会計上の赤字を作り出せていましたが、減価償却の期間を終えるタイミングでデッドクロスに転じると考えておけば良いでしょう。

どれだけ順調に不動産投資を行っていたとしても、毎月のローン返済や多額の税金によって事実上の赤字になる恐れすらあります。

デッドクロスを発生させないためには、減価償却期間内でローン返済を済ませなければいけません。しかし、多額のローンを返済していると、不動産投資による利益を得ることが難しくなります。

つまり、目先の節税に期待をするならば築古物件がおすすめですが、不動産投資として考えるならばデッドクロスに注意した運用が必要になるでしょう。

節税狙いで不動産投資をするのはおすすめしない

不動産投資は会計上で赤字になれば他の所得と損益通算ができるため節税効果が期待できます。しかし、不動産投資は節税を目的として行うものではなく、ひとつの事業として取り組むべきです。

最後に、節税を目的とした不動産投資をおすすめできない3つの理由をお伝えします。これから、節税のために不動産投資を検討されている方は、確認していただければ幸いです。

節税を気にしていると出口戦略に困惑する

不動産投資で節税効果を最大にするためには、築古物件を購入するのがおすすめなのは前述の通りです。しかし、節税ばかりを気にしていると、不動産の出口戦略に困惑する恐れがあります。

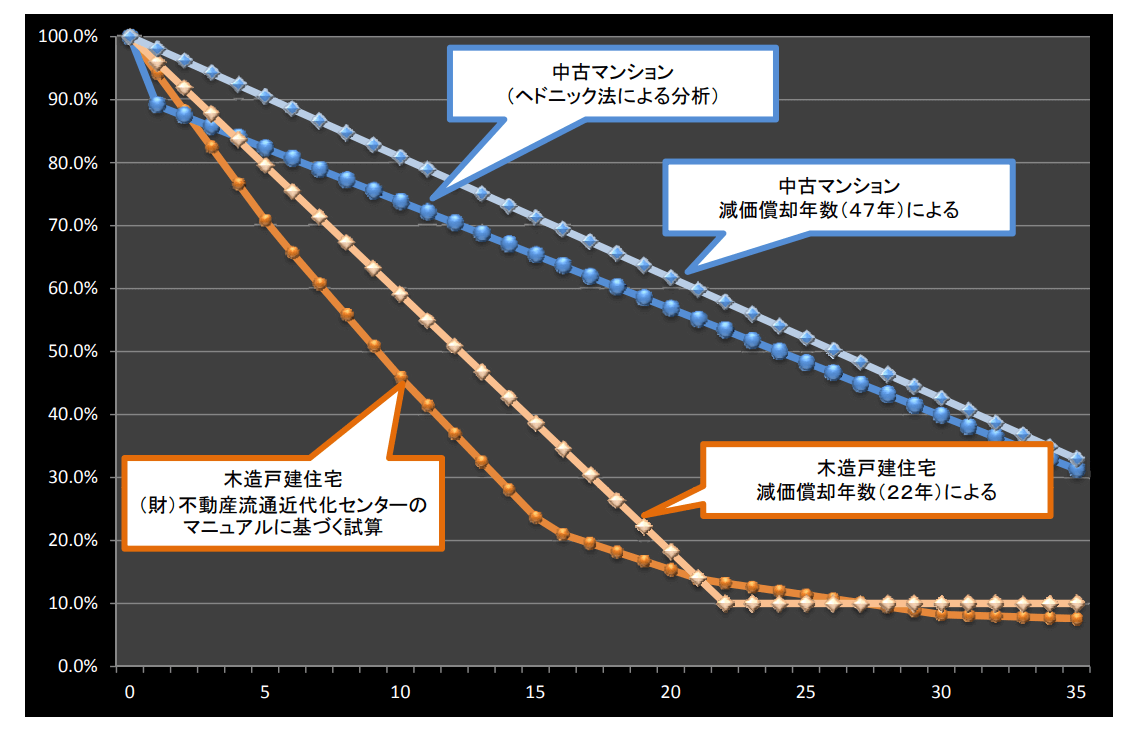

不動産はその名の通り不動の資産です。第三者に譲渡をしない限り、その不動産と一生付き合っていかなければいけません。しかし、不動産は築年数の経過に伴って需要が減少し、なかなか第三者への譲渡が困難になります。

とくに木造住宅等は築年数が20年を経過したあたりから、その価値がほぼ0になります。鉄筋・鉄骨鉄筋コンクリート造(RC・SRC)でも築25年を経過したあたりから新築当時の50%以下の価格になってしまいます。

※不動産価格が下がる傾向を図示しております。

安易に「節税につながるから不動産投資を始めよう」と考えれば、いずれ不動産投資をやめたくなったときに苦労します。これから投資を始めるならば、出口戦略やリスクを踏まえたうえで、事業として検討されたほうが良いでしょう。

減価償却には期限があるので要注意

減価償却できる期間はあらかじめ定められていますが、この期間が終了してしまえば必然的に黒字が発生し、損益通算による節税効果が下がります。

不動産投資で赤字を作ろうとする考え方は少し危険です。不動産投資を行う本来の目的は、家賃収入等によって利益を得ることです。「たまたま、減価償却期間で赤字が発生し、節税ができる」程度に考えておきましょう。

不動産投資を片手間でやるとかならず失敗する

「不動産投資=不労所得」と考えている方も多いですが、実際は多大な労力を必要とする事業です。たとえば、空室対策や家賃等の入金管理、建物の維持管理等々…。副業として始めた方も、しっかりと勉強をして不動産投資を事業として捉えるからこそ、成功しているのです。

安易におこなうと会計上の赤字ではなく事実上の大赤字を計上することになるかもしれません。家賃収入が得られなくてもローン返済などからは逃れられません。現在の所得が高いため「手取りが減っても問題ない範囲で不動産事業をはじめよう」くらいの余裕が必要です。

まとめ

今回は、不動産投資が節税につながるのか?についてお伝えしました。

不動産投資は会計上の赤字を計上することで、給与所得等と損益通算が可能であるため、節税効果が期待できます。しかし、実際に節税できるのは、減価償却を計上できる期間のみです。

不動産投資を事業として捉え、節税はあくまでもおまけ程度に考えておくことで、投資自体もうまくいくのではないでしょうか。節税ばかりに目を向けていると、ローンの返済(借金)に追われる可能性もあるので注意しましょう。