小規模企業共済のメリット・デメリットとは 【節税・老後資金になる】

小規模企業共済とは

定義

個人事業主または会社の役員向けの積立保険です。個人事業の廃業、役員を退任した際に共済金が支払われます。

補足

毎月掛金1,000円~7万円を積み立て、個人の所得から掛金分を所得控除できる税法です。

加入できる方

- 個人事業主

- 個人事業の共同経営者

- 法人の役員

- 士業法人の社員

加入できない方

- 給与所得のある会社員およびサラリーマン

- 個人事業の事業専従者や従業員

- 医療法人、学校法人、社団法人、NPO法人など非営利法人の役員

- 登記簿謄本に役員登記されていない方

- 生命保険外務員

要約すると

小規模企業共済を検討するのは「個人事業主」や「会社の役員」そして「士業法人の社員」の方々です。会社に雇用され給与収入を得ているサラリーマンや事業者の方は加入資格がありません。

小規模企業共済のメリット・デメリット

小規模企業共済のメリット

小規模企業共済のデメリット

- 長期的にお金を拘束される

- 利益繰延(節税対策)に不向き

- 20年(240か月)未満に任意解約すると元本割れ

節税効果 (小規模企業共済掛金控除)

小規模企業共済に加入して支払った掛金は税法上「1135 小規模企業共済掛金控除」として個人の所得から控除できます。

参考:国税庁 所得金額から差し引かれる金額(所得控除)

参考:小規模企業共済掛金控除の申請方法【確定申告と年末調整】

あくまで所得控除です

小規模企業共済掛金控除は経費や損金算入でなく、あくまで個人所得から控除するものです。基礎控除や配偶者控除と同じ分類です。

掛金の考え方

- 掛金月額:1,000円~7万円の範囲 (500円単位)

- 納付方法:口座引落し (新規申込時のみ振込可)

- 一括払い:12か月分を前納 (支払い期中に全額所得控除)

所得税と住民税の節税効果めやす

- 掛金月額:50,000円を想定

- 納付月数:240か月を想定

- 累計所得:60,000,000円を想定(年収300万円×20年間)

| 例 | 小規模企業共済掛金控除額 | 課税所得額 | 所得税(税率10%)+住民税(税率約10%)=税率20% |

| 加入なし | 0円 | 60,000,000円 | 12,000,000円 |

| 加入あり | 12,000,000円 | 48,000,000円 | 9,600,000円 |

| 節税効果 | 2,400,000円 |

掛金5万円を240か月払い続けた場合、約240万円の節税効果を見込めます。

運用利益 (利回り)

小規模企業共済に納付した掛金は(株式や債券など)運用され「予定」の利回りが付きます。それを「予定利率」と言います。

令和3年時点の予定利率(予定の利回り)

小規模企業共済が公式で公表している「予定利率」は1%です。

大手銀行の金利0.001%に比べ、小規模企業共済の金利は複利で1%です。銀行に預けるより1000倍以上増える計算です。

実質返戻率(1,200万円を運用した場合)

| 例 | 返戻率(増える利率) | 返戻金額(うけとるお金) |

| (共済A) 個人事業の廃業・会社を解散した場合 | 116.1% | 13,932,000円 |

| (共済B) 65歳以上かつ240か月納付した場合 | 110.7% | 13,294,000円 |

掛金合計1200万円に対して、240か月後に共済Aの場合1393万2千円、共済Bの場合1329万4千円に増えて戻ります。

利回りは変動です

予定利率1%とは「あくまで予定」です。小規模企業共済の企業努力によって利率は毎年変動します。運用実績によって利率は変わります。掛金に対するタイムリーな利率は非公開です。あくまで銀行預金より優れている程度です。

小規模企業共済の解約(知らないと危ないリスク)

解約タイプと受け取り条件

注意

個人事業を廃業したり、会社が破産、役員を退任したなど、小規模企業共済の解約は「個人」「法人」「共同経営者」の加入資格ごとに分けられ、解約時に「共済金A」「共済金B」「準共済金」「解約手当金」のどれかを受け取ります。

個人事業主

| 解約タイプ | 受取条件 |

| 共済金A | ・個人事業をすべて廃業した場合 ・契約者の方が亡くなられた場合 |

| 共済金B | ・老齢給付(65歳以上で180か月以上掛金を払い込んだ方) |

| 準共済金 | ・個人事業を法人成りした結果、加入資格を失い、解約をした場合 |

| 解約手当金 | ・任意解約 ・機構解約(掛金を12か月以上滞納した場合) |

法人の役員

| 解約タイプ | 受取条件 |

| 共済金A | ・法人が解散した場合 |

| 共済金B | ・病気、怪我により、または65歳以上で役員を退任した場合 ・共済契約者の方が亡くなられた場合 ・老齢給付(65歳以上で180か月以上掛金を払い込んだ方) |

| 準共済金 | ・法人の解散、病気、怪我以外の理由により、または65歳未満で役員を退任した場合 |

| 解約手当金 | ・任意解約 ・機構解約(掛金を12か月以上滞納した場合) |

共同経営者

| 解約タイプ | 受取条件 |

| 共済金A | ・個人事業主すべての事業廃業に伴い、共同経営者を退任した場合 ・病気や怪我のため共同経営者を退任した場合 ・共済契約者の方が亡くなられた場合 |

| 共済金B | ・老齢給付(65歳以上で180か月以上掛金を払い込んだ方) |

| 準共済金 |

・個人事業を法人成りした結果、加入資格を失い、解約をする場合 |

| 解約手当金 | ・任意解約 ・機構解約(掛金を12か月以上滞納した場合) |

解約時にかかる税金の種類

| 解約タイプ | 受取方 | 税金の種類 | |||

| 共済金A | 共済金B | 準共済金 | 一括受取 | 退職所得 | |

| 共済金A | 共済金B | 準共済金 | 分割受取 | 雑所得 | |

| 共済金A | 共済金B | 準共済金 | 遺族受取(死亡退職金) | みなし相続財産 | |

| 65歳以上の方が任意解約をする場合 | 解約手当金 | 一括受取 | 退職所得 | ||

| 65歳未満の方が任意解約をする場合 | 解約手当金 | 一括受取 | 一時所得 | ||

| 12か月以上の掛金の未払いによる解約(機構解約)で解約手当金を受け取る場合 | 解約手当金 | 一括受取 | 一時所得 | ||

異なる課税額

「共済金A/B」「準共済金」「解約手当金」の受け取り方(退職所得なのか一時所得なのか)によって、税金の納付額が異なります。※退職所得となる条件は共済A/B/準共済/65歳以上の任意解約後の一括受取です。機構は契約者に代わって退職所得にかかる税金を納税します。つまり「(退職所得-退職所得控除)×所得税率の余り」を契約者へ支払います。同じく、分割受取時の雑所得は機構が源泉徴収をして契約者に支払います。結果的に「退職所得」と「雑所得」に対する納税申告は不要となります。※一時所得は100%返戻されます。

解約時の返戻率

- 共済金A:掛金月数6か月未満で0% | 掛金6か月以上で100%~

- 共済金B:掛金月数6か月未満で0% | 掛金6か月以上で100%~

- 準共済金:掛金月数12か月未満で0% | 掛金12か月以上で100%~

- 任意解約:掛金月数12か月未満で0% | 掛金12か月以上で80%~

任意解約 返戻率の例

| 掛金月数 | 返戻率 |

| 246か月~ | 100%~120% |

| 240か月~245か月 | 100% |

| 120か月~125か月 | 85% |

| 12か月~83か月 | 80% |

| 1~11か月 | 0% |

引用:小規模企業共済法施行令

任意解約の注意点

上図「返戻金の例」の通り、240か月(20年)未満に任意解約すると元本割れします。

解約時にかかる税率の例

一時所得の税率と計算方法

65歳未満の方が任意解約して300万円を受け取った場合・・・機構から300万円を受け取り、(300万円-50万円(控除))÷2(規定)=125万円(課税所得)を税務署に申告します。

※一時所得は損益通算できません。※契約者は他の課税所得と一時所得の課税所得を合算して税務署へ申告します。

退職所得の税率と計算方法

共済金Aを一括受取して退職所得300万円を受け取った場合・・・((300万円-退職所得控除額) × 所得税率)の余りを機構から受け取ります。

※機構側で退職所得にかかる税金を納税するため、契約者は申告不要です。

退職所得控除額の計算式

| 勤続年数 (共済金の掛金月数) |

退職所得控除額 |

| 20年以下 | 40万円×勤続年数 |

| 20年超 | 800万円+70万円×(勤続年数ー20年) |

節税対策の副作用

小規模企業共済は掛金を所得控除にする節税効果がありますが、一時所得や雑所得に対する出口戦略(税金対策)が別途必要です。

小規模企業共済の貸付制度とは(借入)

小規模企業共済の加入者は掛金の範囲内で借入できます。

貸付限度額

貸付制度の借入限度額は掛金の7~9割以内です。

貸付条件

- 事業資金

- 福祉資金

事業資金の貸付とは

新規事業、設備投資、運転資金、事業継承、廃業資金などの目的で貸付されます。

福祉資金の貸付とは

傷病災害の対応、親族への福祉対応、福祉目的の住宅改造、福祉機器購入などの目的で貸付されます。

貸付の注意点

小規模企業共済の貸付制度は急遽お金が必要になった際に一時的に借入できる制度です。加入後20年以内に任意解約すると元本割れするため、貸付制度を使って掛金を上限に引き出せることが(わずかな)利点です。

貸付金の返済方法と利息

貸付金は貸付目的と貸付(上限)額に応じて返済期間が決まります。

| 貸付目的 | 事業資金(運転・設備) | 傷病災害時 | 創業、新規事業 | 福祉対応 | 事業継承 | 廃業対応 |

| 貸付(上限)額 | 2000万円 | 1000万円 | 1000万円 | 1000万円 | 1000万円 | 1000万円 |

| 返済期間 | 6か月~60か月 | 36か月~60か月 | 36か月~60か月 | 36か月~60か月 | 36か月~60か月 | 12か月 |

| 利息 | 1.5% | 0.9% | 0.9% | 0.9% | 0.9% | 0.9% |

| 延滞利息 | 年14.6% | 年14.6% | 年14.6% | 年14.6% | 年14.6% | 年14.6% |

| 担保・保証人 | なし | なし | なし | なし | なし | なし |

貸付のデメリット

小規模企業共済の貸付は掛金を上限として、緊急でお金が必要なときに借入できる一方で利息や延滞利息まで発生します。

小規模企業共済の掛金の考え方

小規模企業共済の掛金は

- 毎月1,000円~7万円を銀行引き落とし

- 12か月分を一括で前納(払込 or 引落し)する

2つの方法があります。

掛金を口座振替する場合

小規模企業共済の加入申込時に掛金の月額を1,000円~7万円の範囲で自由に設定します。

掛金を前納する場合

小規模企業共済の加入申込時に掛金の月額×12か月分を一括払いします。

掛金84万円を所得控除する場合

小規模企業共済で積み立てた掛金は税法上、個人の所得控除に適用されます。所得控除を受けるには、確定申告書の小規模企業共済等掛金控除の欄に記入して「掛金払込証明書」を確定申告時に添付します。掛金払込証明書は毎年2月と11月に契約者の住所へ送付されます。

掛金を増額・減額する場合

掛金の増額、減額は契約者の任意のタイミングで可能です。個人事業の低迷、役員報酬の減額など、掛金の支払いが厳しいときは「掛金月額変更(増額・減額)申込書」を銀行窓口(代理店)へ提出します。※掛金月額変更申込書は小規模企業共済契約後、約締結証書と一緒に送付されます。

小規模企業共済、確定拠出年金(ideco)、厚生年金、国民年金の違い

年金=老後資金のイメージですが、それぞれの違いをわかりやすく解説します。

小規模企業共済とは

重複しますが、

- 3階部分(私的年金)です

- 個人事業主と会社役員が加入できる任意の積立サービス

- 退職金に運用利益(年1%)が加算される

- 掛金は全額所得控除(小規模企業共済等掛金控除)になる

- 受給時に所得控除(退職所得は退職所得控除、一時所得の税率、雑所得は公的年金等控除)が適用される

- 個人事業主・役員ともに月額1千円~7万円を積立できる

確定拠出年金(ideco)とは

- 3階部分(私的年金)です

- 個人型と企業型に分けられる任意の積立サービス

- 運用利益は非課税

- 掛金は全額所得控除(小規模企業共済等掛金控除)になる

- 受給時に所得控除(一時金は退職所得控除、年金は公的年金等控除)が適用される

- 個人事業主は最大月額6万8千円、年間81万6千円を積立できる

- 会社役員は最大月額2万3千円、年間27万6千円を積立できる

確定拠出年金はideco(イデコ)という名称で使われています。確定拠出年金(ideco)は個人または企業が加入できる任意の年金積立サービスです。

厚生年金とは

- 2階部分(公的年金)です

- 社会保障の一環として会社員および役員全員に加入義務がある

- 保険料は全額所得控除(社会保険料控除)および会社の損金になる

- 給料および役員報酬×約28~30%を納税する

国民年金とは

- 1階部分(公的年金)です

- 社会保障の一環として全国民に加入義務がある

- 保険料は全額所得控除(社会保険料控除)になる

- 国民年金は厚生年金に含まれる

- 年間所得×約10%を納税する

確定拠出年金(ideco)、小規模企業共済は併用できる

確定拠出年金(ideco)と小規模企業共済を併用して、それぞれ掛金の上限を合算し、所得控除に適用できます。

小規模企業共済の退職金はいくらもらえるの?

解約(受給)タイプごとに異なる受給金額

共済金A、共済金Bには運用利益(利回り)として予定利率(複利)1%が付与されます。

例1)個人事業主で30歳から毎月3万円を支払い、65歳で個人事業を廃業した場合

- 解約タイプ:個人の共済金A

- 掛金月数:420か月

- 掛金総額:3万×420回=12,600,000円

- 受給金額:約15,152,400円(255万2千4百円プラス)

例2)役員で30歳から毎月3万円を支払い、65歳で老齢給付を受け取る場合

- 解約タイプ:役員の共済金B

- 掛金月数:420か月

- 掛金総額:3万×420回=12,600,000円

- 受給金額:約15,152,400円(255万2千4百円プラス)

例3)個人事業主で30歳から毎月3万円を支払い、40歳で任意解約した場合

- 解約タイプ:任意解約

- 掛金月数:120か月

- 掛金総額:3万×120回=3,600,000円

- 受給金額:約3,060,000円(54万マイナス)

受取額のシミュレーション

共済金の受給額は中小機構公式シミュレーションを参考に試算しましょう。65歳以下で240か月未満の任意解約は元本割れするので注意しましょう。

共済金の受け取り条件と解約返戻率みて自身の積立計画を立てましょう。

計画的な積立イメージ

- 個人事業者40歳で加入後、300か月積立、65歳で廃業して共済金Aを一括受取する

- 個人事業者28歳で加入後、264か月積立、50歳で任意解約して解約手当金を受け取る

- 個人事業者55歳で加入後、180か月積立、70歳で共済金Bを一括受取する

- 会社役員40歳で加入後、300か月積立、65歳で共済金Bを一括受取する

- 会社役員50歳で加入後、120か月積立、60歳で会社を解散して共済金Aを受取る

共済金・解約手当金に対する課税と控除

小規模企業共済を解約して受給した「退職金」「老齢給付金」「解約手当金」は課税対象です。

退職金は「退職所得控除」が適用される

解約時にかかる税金の種類にある、退職所得を受給する場合、機構側で納税額を差し引いて契約者へ支払います。※退職所得の申告が不要となります。

老齢給付金は「退職所得控除」もしくは「公的年金等控除」が適用される

解約時にかかる税金の種類にある、雑所得を受給する場合、機構側で納税額を源泉徴収して契約者へ支払います。※雑所得の申告が不要となります。

解約手当金は「一時所得の計算」が適用される

解約時にかかる税金の種類にある、解約手当金を受給する場合、機構側は解約手当金のすべてを契約者へ支払います。※契約者は一時所得の申告が必要です。

小規模企業共済の加入申し込み方法・入り方

小規模企業共済への加入申し込みは代理店窓口でおこないます。

加入申し込みの流れ

- 契約申込書を入手する

- 契約申込書へ記入する

- 加入窓口へ持参する

- 掛金を支払う(振込もしくは口座引落し)

- 加入申込終了

- 1~2か月以内に契約書類が届く

税法上、上記4. を行った期中に所得控除を適用できます。

加入申し込み窓口一覧

- 金融機関(銀行等)

- 商工会

- 商工会議所

- 青色申告会

- 中小企業中央会、中小企業の組合

小規模企業共済への申込加入は以下の理由から銀行窓口がおすすめです。

- 12月末ギリギリに加入して所得控除を受けられる

- 銀行スタッフが丁寧に対応してくれる

- 申込書の書き方や不明点を機構に確認してくれる

- 申し込み当日に掛金を支払える

加入申込時に必要なもの

| 加入者 | 持参物 |

| 個人事業主 | 印鑑、身分証明書、確定申告控え、もしくは開業届控え |

| 会社等役員 | 印鑑、身分証明書、役員登記が確認できる登記簿謄本 |

| 共同経営者 | 印鑑、身分証明書、共同契約書、確定申告控え |

小規模企業共済の銀行手続き

毎月の引き落とし日

銀行引落日は毎月18日です。(18日が休日の場合、翌営業日となります)

支払いタイミング

口座振替の場合・・・申込月の2か月後から引落しが開始されます。

| 申込月(掛金1万) | 初回請求月 | ||||

| 4月 | 5月 | 6月 | 7月 | 8月 | 9月 |

| 6月分 | |||||

| 5月分 | |||||

| 4月分 | |||||

| 0 | 0 | 3万円 | 1万円 | 1万円 | 1万円 |

申告年度を跨ぐ場合・・・期中(1~12月)の掛金を1年分の所得控除に適用できます。

| 申込月(掛金1万) | 初回請求月 | 来期 | |||

| 令和A年9月 | 令和A年10月 | 令和A年11月 | 令和A年12月 | 令和B年1月 | 令和B年2月 |

| 11月分 | |||||

| 10月分 | |||||

| 9月分 | |||||

| 0 | 0 | 3万円 | 1万円 | 1万円 | 1万円 |

| 令和A年の所得控除 | 令和A年の所得控除 | 令和B年の所得控除 | 令和B年の所得控除 |

前納の場合・・・加入申込時に限り申込月に一括払い可能です。

| 申込月(前納) | 初回請求月 | 来期 | |||

| 令和A年9月 | 令和A年10月 | 令和A年11月 | 令和A年12月 | ~ | 令和B年9月 |

| 令和A年9月から | 令和B年9月から | ||||

| ⌇ | ⌇ | ||||

| 令和B年8月まで | 令和C年8月まで | ||||

| 12万円 | 12万円 | ||||

| 令和A年の所得控除 | 令和B年の所得控除 |

引き落とし口座の変更

銀行口座の変更は「預金口座振替申出書」を銀行窓口に提出します。

小規模企業共済の年末調整と確定申告やり方

- 個人事業主・・・確定申告時に控除を適用する

- 会社等役員・・・年末調整もしくは確定申告時に控除を適用する

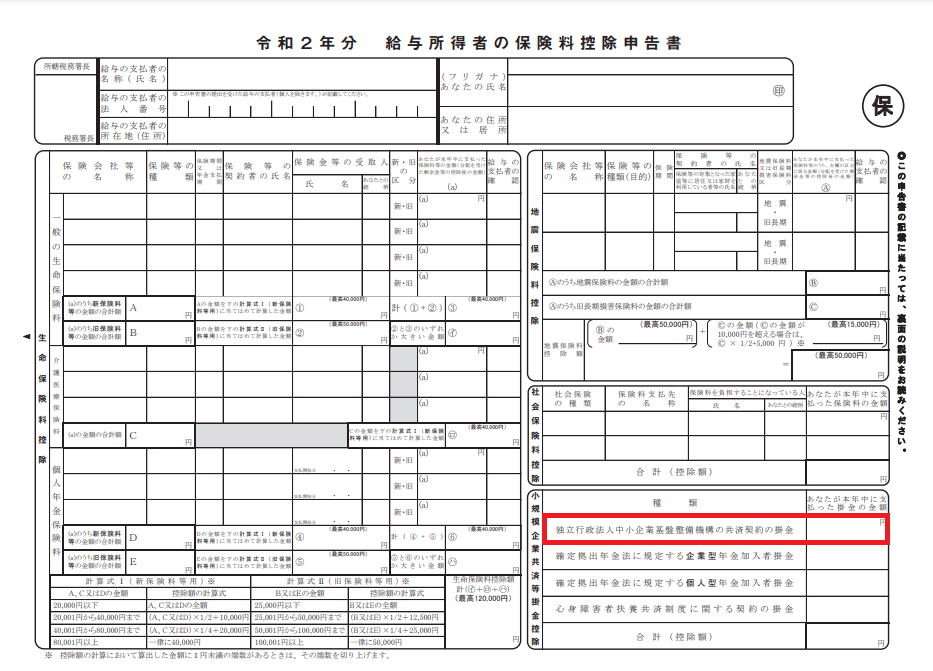

役員が年末調整する場合

「給与所得者の保険料控除申告書」の「独立行政法人中小企業基盤整備機構の共済契約の掛金」に期中の支払い総額を記入します。

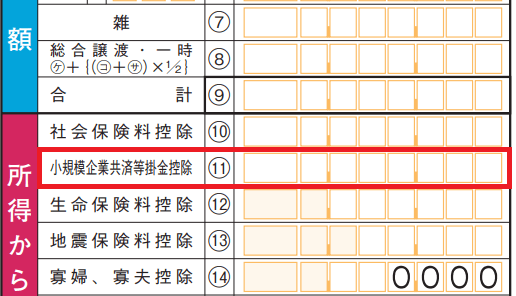

個人事業が確定申告する場合

「確定申告書」の「小規模企業共済等掛金控除」に期中の支払い総額を記入(会計ソフトの場合:入力)します。

小規模企業共済金払込書を添付する

年末調整書類および確定申告書類に「小規模企業共済掛金払込証明書」を添付します。

小規模企業共済のまとめ

小規模企業共済は個人の年金積立に所得控除を適用できる行政サービスです。

小規模企業共済のデメリットは20年(240か月)未満で任意解約すると元本割れする点です。

小規模企業共済はあくまで退職金や老後給付を運用するもので、節税目的で活用するには不向きかもしれませんね。

小規模企業共済に関して税理士に相談したい方はお気軽にお問合せください。