セルフメディケーション税制とは?医療費控除の特例の特例です

セルフメディケーション税制ってなに?

「セルフメディケーション税制」とは自分または家族のために対象となる医薬品を購入した人が、所得控除を受けられる制度です。セルフメディケーション税制の適用には、いくつかの要件を満たす必要があります。

セルフメディケーション税制の概要

セルフメディケーション税制は医療費控除の特例で、所定の健康診断や予防接種を受ける人が税制面で優遇される制度です。自分または同一生計の家族のために特定の医薬品を年間1万2,000円以上購入すると、所得控除が受けられます。所得控除によって課税所得が少なくなり、所得税が還付され、住民税も安くなります。セルフメディケーション税制は年末調整の対象外であり、適用を受けるには確定申告が必要です。当初は2021年(令和3年)12月までの時限措置でしたが5年間延長され、2026年(令和8年)12月末までとなりました。

セルフメディケーション税制の適用条件とは

セルフメディケーション税制は、健康保持や病気予防に取り組む人をサポートする制度です。そのため、適用の要件として所定の健康診断や予防接種を受ける「一定の取り組み」が求められます。

一定の取り組みとは

セルフメディケーション税制の要件となる「一定の取り組み」とは、以下6点のどれかに該当する取り組みです。

- 特定健康診査(メタボ健診)または特定保健指導を受診

- 予防接種(定期接種、インフルエンザの予防接種)を受ける

- 勤務先で実施する定期健康診断(事業主検診)を受診

- 健康保険組合、市区町村国保等が実施する健康診査(人間ドック、各種健(検)診等)を受診

- 市区町村が健康増進事業として実施するがん検診を受診

- 市区町村が健康増進事業として実施する健康診査を受診

対象となる医薬品が定められている

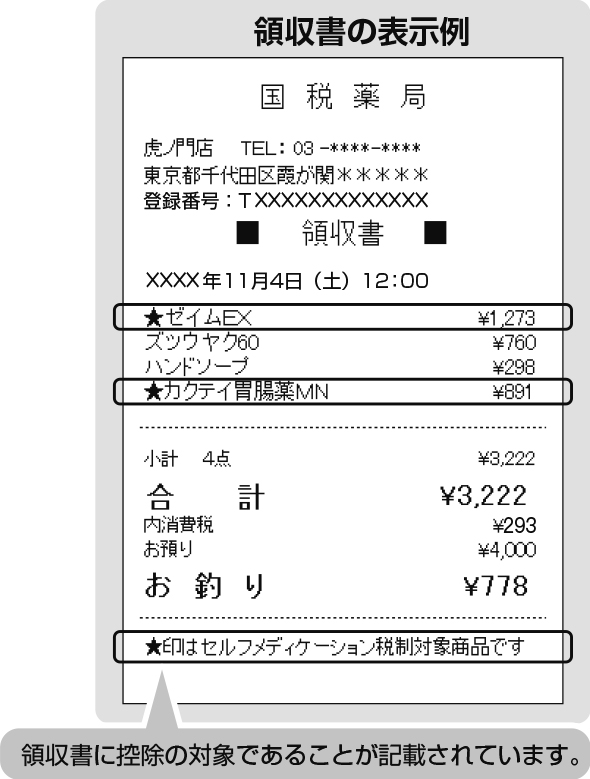

セルフメディケーション税制の対象となる医薬品は、医療用から転用された医薬品(スイッチOTC医薬品*1)となります。また、対象となる医薬品を購入した際の領収書(レシート)には、控除対象であることが明記されています。

※注意事項:「一定の取組」のために要した費用(特定の医薬品購入費以外の費用)は、控除の対象外です。

(*1. 薬局やドラッグストアで、処方箋なしで買えるいわゆる市販薬(OTCは、Over the Counterの略))

上限金額がある

セルフメディケーション税制の対象になるのは対象医薬品の購入費のうち1万2,000円を超えた金額で、上限は8万8,000円です。生命保険や社会保険で補てんされた金額がある場合、支払った金額から補てんされた金額を差し引いて控除額を求めます。

医療費控除と併用はできる?医療費控除との違い

セルフメディケーション税制は医療費控除の特例であり、従来の医療費控除との選択適用となります。つまり、セルフメディケーション税制と従来の医療費控除は併用できません。

そもそも医療費控除とは

医療費控除は、1月1日から12月31日までに支払った医療費が一定額を超える場合に、所得控除を受けられる制度です。本人の医療費だけでなく生計を一にする家族のために支払った医療費も控除の対象です。医療費控除は、セルフメディケーション税制と同様に所得控除となりますので、所得税の還付、および住民税の負担が減ります。医療費控除の上限額は200万円となり、以下の計算式で求めます。

医療費控除額:1年間に支払った医療費-保険など補てんされる金額-10万円※(自己負担額)

※1年間の総所得金額が200万円未満の場合は、総所得金額の5%

確定申告の注意点

従来の医療費控除とセルフメディケーション税制は、いずれか有利なほうを1つ選択します。医療費控除もセルフメディケーション税制も年末調整の対象外のため、会社員の方でも確定申告が必要です。

医療費控除とセルフメディケーション税制のどちらを選択すべき?

通常の医療費控除とセルフメディケーション税制の両方が選択可能な場合、どちらを選べばよいでしょうか。実際に控除額を試算すれば、自分にとって有利な制度がわかります。具体例を紹介しますので、参考にしてください。

医療費控除とセルフメディケーション税制の比較

- 前提条件(Aさんの収入と医療費などの内容)

- 課税所得の金額 500万円

かかった医療費等

(1)Aさんの骨折による入院費:120,000円(入院給付金88,000円を受け取った)

(2)Aさんが薬局で購入した薬代:75,000円(全額がスイッチOTC医薬品に該当)

(3)Aさんの妻の風邪の治療費:15,000円

(4)Aさんの子どもの虫歯の治療費:32,000円

通常の医療費控除で申請した場合

①控除対象となる医療費

・Aさんの骨折による入院費:120,000円

・Aさんが薬局で購入した薬代:75,000円

・Aさんの妻の風邪の治療費:15,000円

・Aさんの子どもの虫歯の治療費:32,000円

・上記から差し引く保険金:88,000円

合計 154,000円

②所得調整額:100,000円(注:課税所得が200万円以上なので10万円)

③医療費控除額:154,000円ー100,000円=54,000円

セルフメディケーション税制で申請した場合

①控除対象となる医療費

・Aさんが薬局で購入した薬代:75,000円

②所得調整額:12,000円

③医療費控除額:75,000円ー12,000円=63,000円

どちらを選択すべきかはケースバイケース

上記の例では、セルフメディケーション税制を選んだほうが控除額が大きくなる結果になりました。しかし、どのケースでも必ずどちらかが有利というわけではありません。たとえば、「通常の医療費控除の場合」の例で保険金(8万8,000円)を受け取っていなければ、医療費控除の控除額のほうが大きくなります。一般的に、医療費控除は病気やけがで多額の医療費がかかったケースで有効です。一方、セルフメディケーション税制は、医療機関を利用せずに市販薬を頻繁に購入するような方が利用しやすい制度といえます。

セルフメディケーション税制を受けるための確定申告のやり方

セルフメディケーション税制の所得控除を受けるには、確定申告が必要です。ここでは、確定申告に必要な書類など手続きについて解説します。

必要書類

セルフメディケーション税制に必要な提出書類は、確定申告書と「セルフメディケーション税制の明細書」です。

申告書は、確定申告書Aまたは確定申告書Bのどちらか一方を選択します。会社員など所得が給与所得だけであれば、記入内容が比較的簡易な確定申告書Aが選ばれます。

尚、健康診断の受診や予防接種などの「一定の取組を行なったことを証明する書類」と購入した医薬品の領収書の提出は不要です。ただし、申告期限5年以内は税務署から提出を求められる可能性がありますので、必ず自宅で保管しておきましょう。

「一定の取組を行なったことを証明する書類」とは

健康診断の受診など健康増進のための「一定の取組を行なったことを証明する書類」とは、以下のようなものです。

- インフルエンザの予防接種または定期予防接種の領収書・予防接種済証

- 自治体のがん検診の領収書または結果通知表

- 勤務先で受けた定期健康診断の結果通知表(「定期健康診断」という表題または勤務先名称の記載が必要)

- 特定健康診査の領収書または結果通知表(「特定健康診査」という表題または保険者名の記載が必要)

- 人間ドッグやがん検診などの領収書または結果通知表(勤務先名称または保険者名の記載が必要)

「一定の取組」の証明方法については、厚生労働省のホームページに解説があります。

「セルフメディケーション税制の明細書」に記載する内容とは

1 申告する方の健康の保持増進及び疾病の予防への取組

| ⑴取組内容 | 取組内容←申告する人が行った健康診断の受診や予防接種にチェックを入れる |

| ⑵発行者名 | 発行者名←取組を証明する書類の発行者(医療機関など) |

を記入します。

2 特定一般用医薬品等購入費の明細

| ⑴ 薬局などの支払先の名称 | ⑵ 医薬品の名称 | ⑶ 支払った金額 | ⑷ ⑶のうち生命保険 や社会保険などで 補てんされる金額 |

(1)薬局名など(領収書が複数ある場合は、購入先ごとに合算しても可)

(2)購入した医薬品の名称

(3)医薬品の購入金額(複数の医薬品を購入した場合は、購入金額の合計)

(4)生命保険の給付金など

を記入します。

3 控除額の計算

| A 支払った金額 | 上記(3)の合計金額 |

| B 保険金などで補てんされる金額 | 上記(4)の合計金額 |

| C 差引金額 | A-B |

| D 医療費控除額 | C-1万2,000円 |

を記入して以上となります。

セルフメディケーション税制の申告期限

確定申告は、対象となる年の翌年の2月16日から3月15日に行います。尚、医療費控除(セルフメディケーション税制)の還付申請のみ行なう場合、例外として、翌年の1月1日以降に申告できます。確定申告の期限が過ぎてしまった場合や、過去の医療費控除を申告し忘れていた場合でも、5年間分まで遡って申告できます。

まとめ

セルフメディケーション税制は医療費控除の特例となりますので、通常の医療費控除と比べて有利な方を選択できます。どちらが有利になるかはケースバイケースなので、個別に試算するとよいでしょう。2021年(令和3年)分より、対象となる医薬品が拡大され、申告手続きも簡素化されておりますが、医療費控除やセルフメディケーション税制でわからないことがあれば、税理士に相談してみましょう。