個人事業主が自宅兼事務所の家賃を按分して経費にする節税方法

個人事業主の自宅兼事務所にかかる費用を経費にする方法

個人事業主の方が自宅を事務所として利用している方も多いと思います。

毎月支払っている家賃の中に、事務所の家賃も含まれていることとなります。

自宅兼事務所の家賃を必要経費に計上する際の注意事項を確認しておきましょう。

自宅の家賃を経費にする条件

自宅兼事務所の家賃を経費とするためには、支払った家賃を帳簿に記載することが必要です。

経費とするために帳簿に記載したら、1年分の金額を集計し、青色申告決算書や収支内訳書に金額を記載します。

この時、家賃の金額を明らかにする契約書、支払いの事実を明らかにする通帳のコピーや出金明細表などを保管しておきましょう。

白色申告と青色申告はどちらも経費になる

個人事業主の白色申告か青色申告で家賃の経費が異なるという情報もありますが、それは誤りです。

個人事業主の家賃按分は家事関連費として白色、青色に関係なく同じ割合で経費になります。

生活スペースと事業スペースの割合を按分して考える

個人事業主は支払った家賃の全額を経費にできません。

自宅兼事務所として利用している部屋については、プライベートな空間と事業のための空間が含まれているためです。

自宅兼事務所では、事業で使用する部分についての家賃のみ、経費として認められます。

実際に支払う家賃のうち、自宅兼事務所の中で事業のために使っている部分の床面積で按分した金額を経費とします。

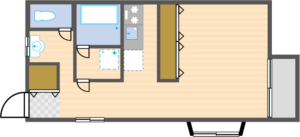

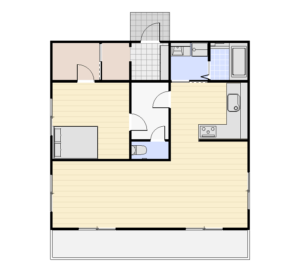

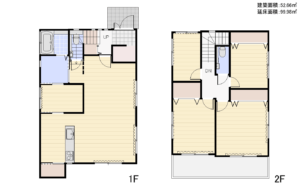

居住と事業部分の割合を按分計算する

自宅兼事務所のうち、事業のために使っている部分の割合を求める際には、床面積で按分するのが最も簡単かつ合理的な方法といえます。

そのため多くの場合では、事業を行う際に使っている部屋の床面積から、事業部分の割合を求め、支払家賃を按分計算します。

ただし、ワンルームマンションのように明確に床面積で分けることが難しい場合には、事業のために使用した時間で按分する方法も考えられます。

事業部分を正しく算出する

所得税法では、自宅兼事務所の家賃のうち経費となる金額の求め方を、一律に定めていません。

各申告者の実態に合わせて、合理的な計算を行う必要があります。

事業に使っている部分の床面積や、事業に使用している時間などが分かるように、部屋の図面や時間の記録などを残しておくようにしましょう。

事業部分にできる最大値(割合)はある?

税法で、自宅兼事務所の家賃のうち経費となる金額の計算方法を定めていないように、その割合についても言及していません。

あくまでも、合理的で納得のいく計算を行う必要があるのです。

たとえば、家賃の半分を経費としてもいいかと聞かれても、いい場合もダメな場合もあるというのが答えになります。

一方で、合理的な説明ができれば、家賃の8割、9割が経費になる可能性もあるのです。

税務調査時に事業部分を証明する方法

税務調査が行われると、自宅兼事務所の家賃のような「家事関連費」について、その経費の割合が大きすぎないか調べられます。

この時、事業部分の割合を求めた根拠を税務調査の担当者に説明する必要があるのです。

床面積をもとに計算した場合は、契約書や間取り図で床面積が分かるようにしておきましょう。

また、事業に使った時間を根拠にしている場合には、事業を行った時間がわかる記録を残しておきましょう。

税務調査時に経費算入を否認されるケース

事業のために使った部分の割合を証明することができないと、たとえ事業部分の割合が低くても、経費算入を否認されることがあります。

あいまいな基準で経費の額を計算していると、最悪の場合その経費性が否定され、家賃について1円も経費にならないことも考えられます。

税務調査が行われる場合は、必ず家事関連費の経費の割合が問題となるため、証拠書類を提示できるように準備しておきましょう。

賃貸アパート・マンションの費用を経費にする考え方

賃貸アパートを自宅兼事務所としており、事業部分の割合が30%の場合、家賃などの支出について経費とすることができます。

例えば家賃が7万円だった場合、7万円×30%=21,000円、年間では252,000円が経費となります。

共益費(管理費)を1万円払っている場合、1万円×30%=3,000円、年間で36,000円が経費となります。

数年おきに更新料を支払っている場合には、その更新料も30%を経費にできます。

所有アパート・マンションの費用を経費にする考え方

所有するマンションを自宅兼事務所として使用し、事業部分を60%とした場合、家賃は支払わなくても、マンションを所有していることで発生する経費があります。

まず、建物を購入した金額については、減価償却費として経費とすることができます。

中古マンションの価格が2,000万円、償却率を0.063とした場合、2,000万円×0.063×60%=756,000円を経費とすることができます。

また、マンションの固定資産税や都市計画税、住宅ローンの支払に含まれる利息部分の金額についても、事業部分の割合を経費とすることができます。

【償却率0.063の補足】

新築マンションの耐用年数47年(鉄筋コンクリート造の場合)-経過年数38年+経過年数38年×0.2=16.6年より法定耐用年数16年(1年未満の端数切り捨て)法定耐用年数16年の場合、定額法の償却率は0.063となります。

マイホームの費用を経費にする考え方

一戸建てのマイホームの一部を事務所として使用し、事業部分が30%である場合、減価償却費などの費用を必要経費に計上することができます。

新築の木造住宅の場合、法定耐用年数は22年(償却率0.046)となるため、購入価格が5,000万円とすると、5,000万円×0.046×30%=69万円が減価償却費となります。

固定資産税や都市計画税も30%が経費となります。

さらに、住宅ローンの利息部分も30%を経費とすることができます。

自宅に屋号を記した看板の設置費は全額経費となります。

【補足】

償却率0.046は耐用年数22年における「定額法の償却率」です。減価償却は耐用年数に応じて毎年行います。

生活と事業で使う費用は経費になる?

自宅兼事務所で発生する支払いは、建物に関するものだけではありません。

水道光熱費や通信費などの支払についても、事業部分の金額を計算し、必要経費にできます。

デスク・チェアなどの備品は、事業のためだけに使う場合、全額を経費にできます。

車を保有している場合には、走行距離などから事業部分の割合を求めます。

月極駐車場の費用やガソリン代、車検代などを按分して、事業部分については経費とすることができます。

敷金や礼金は経費になる?ならない?

賃貸アパートを自宅兼事務所とする場合、家賃以外にも多くの支払いが発生します。

敷金は退去時に原状回復費用として差し引かれた際に、事業部分の割合を乗じて経費にできます。

礼金が20万円を超える場合は繰延資産とし、原則5年間で事業部分の割合を経費にします。礼金が20万円以下の場合、事業部分の割合を一括経費にします。

仲介手数料や鍵交換代は経費になる?ならない?

仲介手数料、事務手数料、鍵交換代、室内消毒、害虫駆除費、火災保険料や家賃保証料、引越し代などは、事業部分を経費にできます。生活用の家電や家具の購入代金は経費になりません。※仲介手数料や家賃保証料が20万円を超える場合、5年で償却します。

住宅ローン控除を適用できないリスクに注意!

一般的に自宅兼事務所の場合、事業部分の割合が大きいほど、必要経費となる金額は大きくなります。

しかし、事業部分の割合が大きくなりすぎると、住宅ローン控除を適用できなくなる場合があることに注意が必要です。

住宅ローン控除とは

住宅ローン控除とは、マイホームを購入する際に住宅ローンを利用する場合、そのローンの年末残高から所得税・住民税の控除額を計算し、減税を行う制度です。

住宅ローンを抱えた人にとっては、ローンの負担で苦しい時期に大きな税額の軽減が受けられるため、大変に節税効果の高い制度です。

住宅ローン控除が適用できなくなる理由

住宅ローン控除を適用する際には、建物の床面積の2分の1以上が自己の居住用に用いるものである、という条件があります。

自宅兼事務所の事業部分の床面積割合が50%を超えてしまうと、住宅ローン控除が適用できなくなるのです。

事業割合11%以上で住宅ローン控除が削減される

持ち家の事業利用割合を10%以下で申告した場合、税法上、住宅ローン控除額が100%認められます。しかし事業利用割合を11%以上で申告した場合、税法上、住宅ローン控除額×11%以上の割合となり、住宅ローン控除額が低くなります。住宅ローン控除による節税効果が高い方は、事業利用割合を10%以下に抑えるほうが、賢明です。

自宅兼事務所の経費まとめ

個人事業主やフリーランスの方が自宅兼事務所の賃貸家賃を経費にするには、事業部分の割合を合理的に説明できる証明記録を残しましょう。

所有する持ち家を経費にするには、建物の価格に応じた減価償却の計算が必要です。

住宅ローンを活用している方は、住宅ローン控除を正しく理解し、自宅兼事務所の費用を経費にする節税対策を税理士に相談することをおすすめします。